Что входит в полную стоимость кредита?

Среди всего многообразия предлагаемых на рынке кредитов сложно выбрать наиболее выгодный, потому что начисляемый процент – это единственный критерий, на который ссылаются в рекламе.

В этом случае помочь может показатель полной стоимости займа. На его основании можно сделать вывод о том, насколько дорогим окажется кредит.

Понятие и порядок вычисления

Полная стоимость кредита — это все затраты заемщика запланированные договором кредитования, измеряемые в процентах за год.

Следуя указанию ЦБ, банки делают расчет полной стоимости продукта и предоставляют эти сведения клиентам до подписания договора кредитования. Как правило, значение ПСК выделяется рамкой и располагается на первой странице договора. Он состоит из следующих расходов:

- Сумма выдаваемого кредита.

- Начисляемые проценты.

- Комиссии (за выпуск и обслуживание карты, кассовое обслуживание, внесение ежемесячного платежа и др.).

- Услуги страховой компании.

- Услуги оценщика, нотариуса (если необходимо).

Платежи, связанные с поведением заемщика (комиссии за обналичивание средств, штрафные санкции за просрочку, перевыпуск карты и пр.), а также КАСКО при автокредитовании и страхование залога (за исключением ипотеки), в расчет ПСК не входят.

Формула расчета стоимости кредита

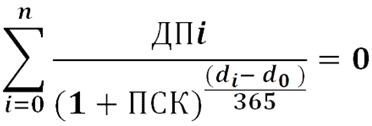

Стоимость кредита (полная) вычисляется по формуле:

Где di – дата ежемесячного платежа.

d0 – дата первоначального платежа (соответствует дню выдачи кредитных средств).

n – общее число платежей за весь срок действия кредита.

ДП – первый платеж по договору.

ПСК для кредитных карт, средний показатель ПСК и его влияние на работу кредитных организаций.

i — процентная ставка базового периода, выраженная в десятичной форме.

ПСК не всегда точно показывает сумму переплаты за пользование средствами банка. Так ПСК для кредитных карт просчитать точно невозможно. Для них этот показатель рассчитывается из кредитного лимита, всего срока действия карты и обязательного ежемесячного платежа. В связи с отсутствием точных данных банк по некоторым видам кредитных продуктов может просчитать лишь возможный диапазон значений ПСК.

ЦБ использует значение полной стоимости кредита при определении среднерыночного показателя. Этот показатель и производные от него кредитные «потолки» публикуются каждый квартал. Займы, предоставляемые гражданам, не могут превышать более, чем на треть показатель ПСК для своего сегмента. Это правило обязаны соблюдать не только банки, МФО, но и кредитные кооперативы, и даже ломбарды.

Закон устанавливает общие положения, но не дает четких указаний по включению в ПСК какой-то конкретной страховки или дополнительного платежа. Это позволяет банкам делать расчет с максимальной выгодой для себя. Поэтому полную стоимость лучше посчитать самостоятельно. Это даст реальную оценку рассматриваемых кредитных предложений. Если формула расчета сложна, можно воспользоваться кредитным калькулятором. Для корректного сравнения нужно пользоваться одним способом расчета (одним калькулятором).